Na een paar weken politieke partijen en hun representanten overal en nergens klemmend aanwezig te hebben gezien kunnen we weer verder met ons dagelijkse leven. ’t Is weer even wennen, maar het komt vast goed. Toch?

Ondertussen begint de economie wat te haperen: voor het eerst sinds een jaar of vier is het aantal werkzoekenden hoger dan het aantal vacatures. Oei! En is het aantal zzp ‘ers aan het dalen. Ook oei!

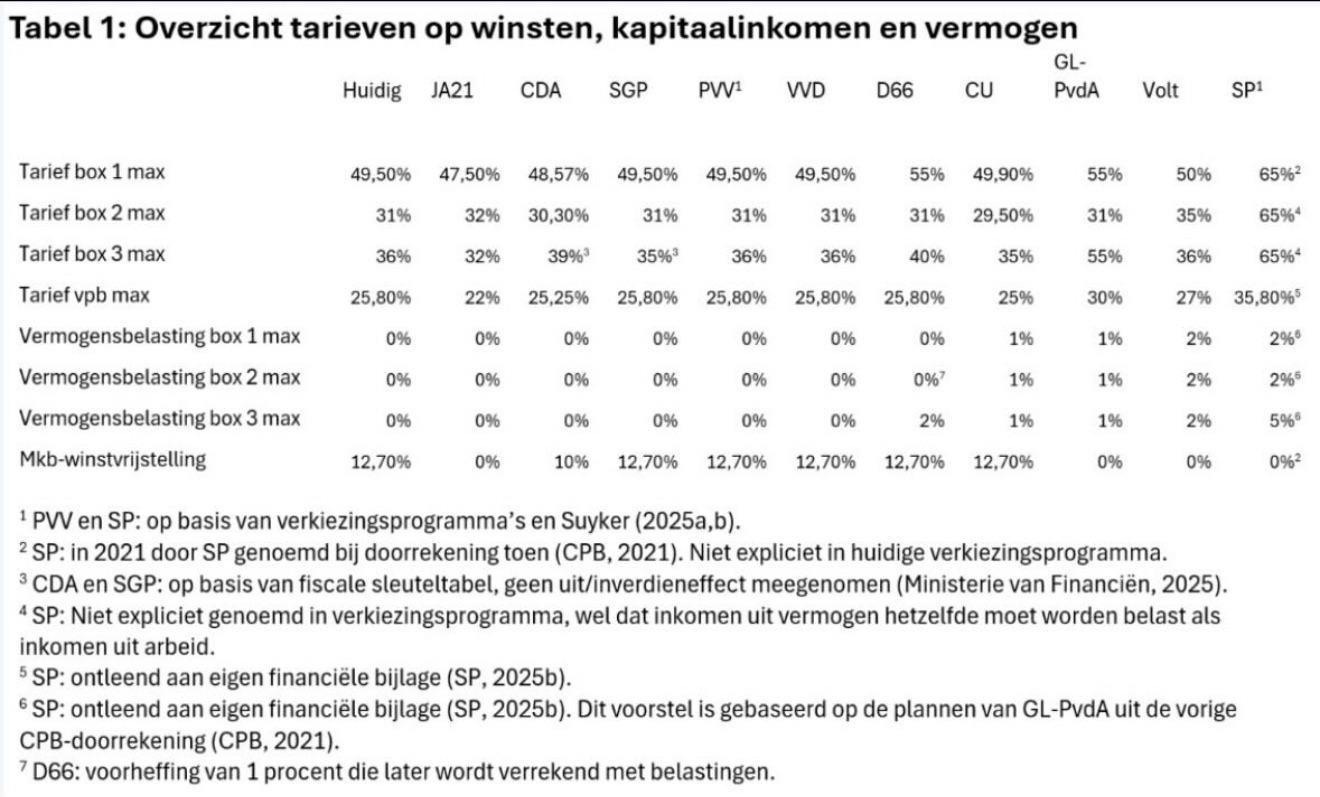

We gaan nu weer met z ’n allen zitten kijken naar het politieke proces om een meerderheid te vinden om mee te regeren en ik begrijp dat dat ingewikkeld is en lang gaat duren. Wie inmiddels wat gespeeld heeft met de alom vindbare ‘coalitiebouwers’ weet wat er kan, en niet kan. Wil je de fiscale plannen van de partijen nog even bij die coalities halen: bereken het gemiddelde van wat ik hier een week geleden citeerde.

Ook grappig in dit verband: wat de politieke partijen de laatste tijd hebben uitgegeven (en ontvangen) voor hun campagnes; zo te zien een mooie vooruitblik op wat ons staat te wachten.

Bij dit alles hoort een passend lied.