Nogal in het nieuws de laatste tijd: Starbucks (e.v.a.) en hoe die met instemming van Nederland nauwelijks belasting betalen in NL.  Nou ja, nauwelijks winstbelasting dan. Omzet- en loonbelasting betalen ze natuurlijk wel.

Nou ja, nauwelijks winstbelasting dan. Omzet- en loonbelasting betalen ze natuurlijk wel.

Hoe doe je nou zoiets? Dat is weliswaar een beetje fiscale Hogeschool, maar toch ook weer niet zo moeilijk. Voor kleine(re) ondernemers is dit zo niet te doen, want te ingewikkeld en vooral te duur (tweede bedrijf elders enzo). Maar wel leerzaam. En voor wie het graag toch wil: hier een lijstje met de Vennootschapsbelastingtarieven in Europa en de laatste kolom (tarief royalty’s) is ook belangrijk.

Terug naar: hoe doe je dat? Na de break…..

Je brengt je bedrijfsformule, of bedrijfsidee onder in een in een ander (fiscaal gunstig) land gevestigde onderneming. Die onderneming is natuurlijk geheel (ook) van jou. Die buitenlandse onderneming berekent voor het gebruik van die bedrijfsformule royalty’s aan je NL-bedrijf en royalty’s zijn in nogal wat landen laag, of helemaal niet, belast.

Dan moet je bij het berekenen van die royalty’s wel even oppassen: je mag daardoor geen verlies gaan lijden en nog wat andere kwesties waar je je vingers niet aan mag snijden. Dus ga je in overleg met de NL-fiscus met een creatieve oplossing die er (bijna) altijd voor zorgt dat je in NL behaalde winst grotendeels verdwijnt in die royalty’s. Wordt je het eens met de fiscus, dan mag het zo. Zo ’n overeenkomst heet een ‘ruling’ (wie aangifte Vennootschapsbelasting doet kent die vraag naar het hebben van zo ’n ruling; hij staat echt op het formulier).

En dan?

Dan ga je aan het werk en ieder jaar bekijk je wat ‘handig’ is en wat binnen die ruling mag, en dat doe je dan vervolgens. Ingewikkelder dan dat is het niet.

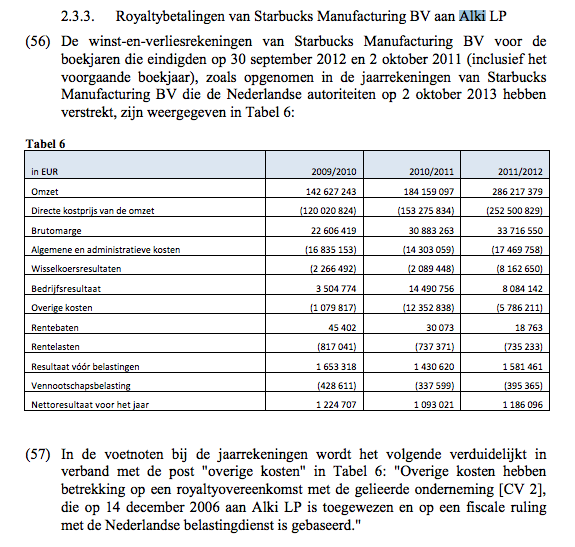

En Starbucks? Die doet dat dus zo (zie hieronder). Duidelijker leesbaar (sorry, lukte me even niet): het EU-rapport waar dit overzicht uit komt staat hier.

Bladzijde 23 moet je hebben. Waar het om gaat zijn de ‘Overige kosten’, dat zijn dus (voornamelijk) die royalty’s. En je ziet: die bewegen mooi mee zodat de belastbare winst netjes binnen betaalbare grenzen blijft. Het creatieve zit ‘m natuurlijk in het bedenken van een rekenmodel dat dat voor elkaar krijgt, maar laat dat maar aan de cijferaars over. Net als Rembrandt krijgen die ieder plaatje wel in de lijst…. En anders passen we (in goed overleg uiteraard) gewoon de lijst aan. Er zijn blijkbaar ruim 14.000 van die lijsten. De Belastingdienst heeft overigens geen lijst van al die lijsten…..

Bladzijde 23 moet je hebben. Waar het om gaat zijn de ‘Overige kosten’, dat zijn dus (voornamelijk) die royalty’s. En je ziet: die bewegen mooi mee zodat de belastbare winst netjes binnen betaalbare grenzen blijft. Het creatieve zit ‘m natuurlijk in het bedenken van een rekenmodel dat dat voor elkaar krijgt, maar laat dat maar aan de cijferaars over. Net als Rembrandt krijgen die ieder plaatje wel in de lijst…. En anders passen we (in goed overleg uiteraard) gewoon de lijst aan. Er zijn blijkbaar ruim 14.000 van die lijsten. De Belastingdienst heeft overigens geen lijst van al die lijsten…..